- 発売日:2026/06/23

- 出版社:方丈社

- ISBN:9784910818405

1 / 1

なぜ会社は儲かっても人を豊かにできないのか

()

通常価格

2,420 円(税込)

通常価格

セール価格

2,420 円(税込)

単価

あたり

- 発売日:2026/06/23

- 出版社:方丈社

- ISBN:9784910818405

読み込み中...

My店舗在庫

My店舗登録で店頭在庫と店舗お受け取り可否が確認できます。(要ログイン)

店舗在庫

商品説明

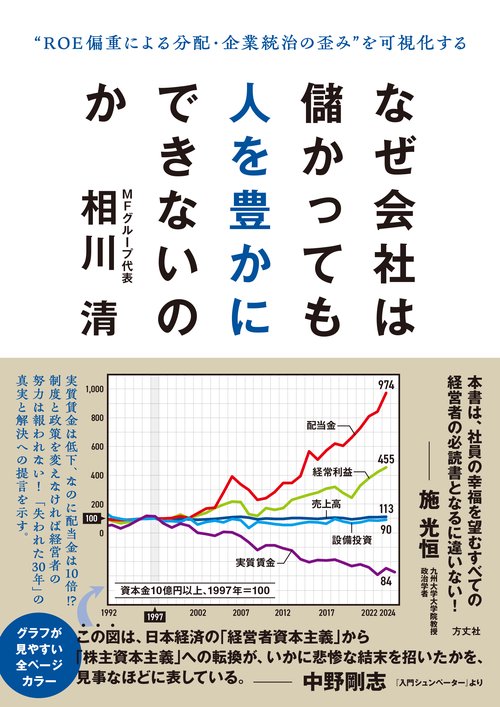

数字はウソをつかない。データによれば、世界でほぼ唯一GDPが過去30年にわたって成長しなかった国が日本だ。政権が「成長戦略」を旗印に掲げようと、残念ながら日本人の実質賃金上昇率はインフレ率を大きく下回っている。たった今もなお貧しくなっているのだ。

多くのエコノミストたちは、その原因を「日本企業の生産性が低いから」と評し、「日本からなぜマグニフィセント7が生まれないのか」と嘆いてきた。しかし、それは事実ではない。日本企業の成長率は決して低位のものではない。多くの大企業が過去最高益を続々と更新し売上も株価も順調だ。日本人はずっと頑張ってきたのだ。

本書の最大の特長は複雑な数値の動きを「グラフの形で見て直観的に理解する」ことができるように作られていることだ。著者は財務省の「法人企業統計調査」で発表されてきたデータをつぶさに入力し、わかりやすいグラフとして可視化した。視認性を重視して本文のグラフや表を4色で表現している。著者は経営コンサルなどを主業として複数の会社を経営しつつ並行して九州大学大学院博士課程で研究も続けている。本書の骨格は2019年に書かれた修士論文の論考を発展・充実させ、直近のデータを加えてアップデートし、分析を深化させたものだ。上記のグラフ類は鋭い着眼と普遍的な信頼性が認められ、すでに数多くの論者にも引用され始めている。日本の「失われた30年」の実態と原因・構造を、これ以上明確に説明したものはないと言える。

「企業は大きな利益を出しているのに、なぜ従業員に対してそれに見合っただけの分配がなされないのか?」「儲かった分はどこに行っているのか?」が問題の核心だ。結論を先取りするなら、一つは株主への配当に分配される比率が非常に高くなっている。背景には、アメリカ発の「新自由主義」「市場原理主義」の旗印のもと、グローバル金融資本が押し進めた「株主資本主義」とコーポレート・ガバナンスの制約が、雇用慣行も含めた伝統的な日本型経営を崩壊させ、日本企業の成長力と分配を著しく低下させてきたことがある。企業活動を評価する指標であるROE(自己資本利益率=株主が出資したカネ《自己資本》を経営陣がどれだけ高効率に運用して利益を生み出しているかという指標)の数値を維持・向上させるために人件費を可能な限り抑制し、さらに設備投資まで削減してきた。株価上昇のために自社株買いも頻繁に実行されてきた。経営は歪められてきたのだ。そのようにして数値を上げるために操作されて得られた大きな当期純利益は、株主配当の形で分配され、多くは大企業の大株主である外資系ファンドの元などに流出した。これが失われた30年の本質部分を形成している。

本書は日本企業と社会が陥ってきたこの悪循環からいかにすれば脱することができるか、脱グローバリズム経営の方向性と具体策までを指し示し、日本企業の経営者たちがいかなる哲学に基づいて経営を進めるべきかについての画期的な提案をしている。新しい日本型資本主義の再提案とも言える。ここに新たな注目エコノミストが誕生した。

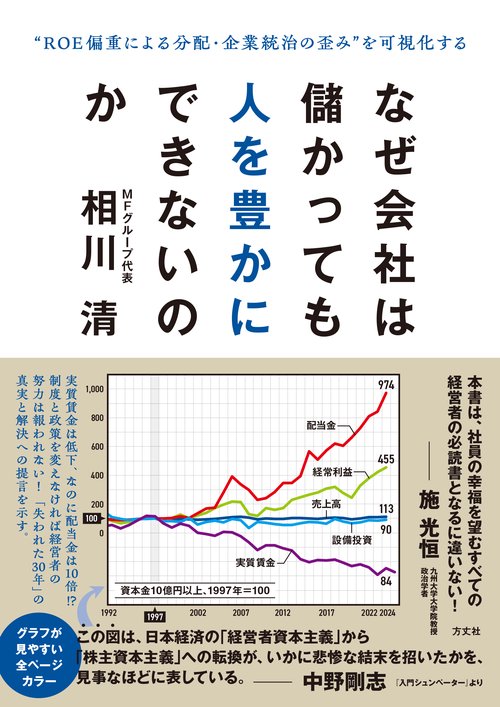

多くのエコノミストたちは、その原因を「日本企業の生産性が低いから」と評し、「日本からなぜマグニフィセント7が生まれないのか」と嘆いてきた。しかし、それは事実ではない。日本企業の成長率は決して低位のものではない。多くの大企業が過去最高益を続々と更新し売上も株価も順調だ。日本人はずっと頑張ってきたのだ。

本書の最大の特長は複雑な数値の動きを「グラフの形で見て直観的に理解する」ことができるように作られていることだ。著者は財務省の「法人企業統計調査」で発表されてきたデータをつぶさに入力し、わかりやすいグラフとして可視化した。視認性を重視して本文のグラフや表を4色で表現している。著者は経営コンサルなどを主業として複数の会社を経営しつつ並行して九州大学大学院博士課程で研究も続けている。本書の骨格は2019年に書かれた修士論文の論考を発展・充実させ、直近のデータを加えてアップデートし、分析を深化させたものだ。上記のグラフ類は鋭い着眼と普遍的な信頼性が認められ、すでに数多くの論者にも引用され始めている。日本の「失われた30年」の実態と原因・構造を、これ以上明確に説明したものはないと言える。

「企業は大きな利益を出しているのに、なぜ従業員に対してそれに見合っただけの分配がなされないのか?」「儲かった分はどこに行っているのか?」が問題の核心だ。結論を先取りするなら、一つは株主への配当に分配される比率が非常に高くなっている。背景には、アメリカ発の「新自由主義」「市場原理主義」の旗印のもと、グローバル金融資本が押し進めた「株主資本主義」とコーポレート・ガバナンスの制約が、雇用慣行も含めた伝統的な日本型経営を崩壊させ、日本企業の成長力と分配を著しく低下させてきたことがある。企業活動を評価する指標であるROE(自己資本利益率=株主が出資したカネ《自己資本》を経営陣がどれだけ高効率に運用して利益を生み出しているかという指標)の数値を維持・向上させるために人件費を可能な限り抑制し、さらに設備投資まで削減してきた。株価上昇のために自社株買いも頻繁に実行されてきた。経営は歪められてきたのだ。そのようにして数値を上げるために操作されて得られた大きな当期純利益は、株主配当の形で分配され、多くは大企業の大株主である外資系ファンドの元などに流出した。これが失われた30年の本質部分を形成している。

本書は日本企業と社会が陥ってきたこの悪循環からいかにすれば脱することができるか、脱グローバリズム経営の方向性と具体策までを指し示し、日本企業の経営者たちがいかなる哲学に基づいて経営を進めるべきかについての画期的な提案をしている。新しい日本型資本主義の再提案とも言える。ここに新たな注目エコノミストが誕生した。

目次

第1章 過去最高益の正体――賃金が伸びない理由を数字で検証し、可視化する

1-1. 株主配当金だけが突出して伸び続けた25年間

1-2. 配当は給与に迫るのか――規模で見る分配の変化

1-3. 配当だけではない――自社株買いが常態化した

1-4. 賃金は伸びず、実質賃金は下がり続ける実態

1-5. 生産性・付加価値と賃金の断絶――2000年代以降の事実

1-6. 国内設備投資は伸び悩み、対外直接投資は10倍

1-7.「内部留保」の誤解をほどく――純資産と現預金等で見る企業の蓄え

第2章 日本企業が稼いだ利益はどこへ消えた?

2-1. 売上高は横ばいなのに利益が出ている――「儲かっているのに景気が良く感じない」の出発点

2-2. 売上高の外需依存――売上が伸びない中で、輸出と海外売上が下支えしてきた

2-3. 海外投資の収益である営業外収益の増加――「本業の外」で利益が厚くなる

2-4. 最終利益が残る理由――償却・金利・税という「追い風」

2-5. 付加価値・生産性が増えても賃金が増えない“断絶” ――増えた分はどこへ行ったのか

2-6. 会社は何を持つようになったのか――B/Sで見る“資産の変質”

2-7. どこで儲けるようになったのか――P/Lで見る「稼ぎ方の変化」

2-8. 過去最高益の落とし穴――「他者依存型経営」では利益は続かない

第3章 株主第一主義を生んだ政治とルール――なぜ“配当だけが正解”になったのか

3-1. コーポレートガバナンス改革で会社の“評価基準”が変わった

3-2. ROE至上主義が生む“短期最適”――伊藤レポートとROE8%

3-3. なぜ賃金より還元が先に選ばれるのか――評価軸の転換

3-4. ROE至上主義が陥る財務の実態――デュポン分解で見る、揺らぐB/S

3-5. 三菱電機のROEが示すもの――目標と資本政策の優先順位

3-6. 「悪いROE」とは何か――数字が良くても会社が強くならないとき

3-7. それでもROEが残る理由――制度の粘着性と金融市場の要請

3-8. 国民生活に資するコーポレートガバナンス改革か

第4章 分配の歪みの連鎖を可視化する─これが、大企業・中堅・中小が直面する現実だ

4-1. 大企業、中堅、中小・小規模企業の企業間格差

4-2. 『分断化された職場』:統制と責任が切れやすい

4-3. 資本金別の主要指標:まず地形をつかむ

4-4. 付加価値の分配:増えた価値はどこへ行ったか(規模別)

4-5. 賃金は伸びたか:波及の有無を「結果」で確かめる

4-6. 製造業で付加価値分配を確かめる

4-7. 分配の連鎖はどこで細るのか:経営者への問い

第5章 なぜ日本だけが成長できなかったのか――グローバル金融資本に支配された30年

5-1. 黄金の拘束服――グローバル金融資本主義と日本

5-2. 日本のGDPはなぜ停滞したのか

5-3. GDPと法人企業統計を照らすと何が見えるか

5-4. 各国比較で見る日本の特殊性

5-5. 公共投資は民間経済をどう底上げするのか

5-6. グローバル金融資本主義を志向してきた30年

5-7. 資本が国内成長のために十分使われない国、日本

5-8. 株主は誰になったのか――保有と売買の両面から見る市場の変化

第6章 分配を歪め、成長力を弱めてきた政治的選択の誤り

6-1. 資本主義には、いくつものかたちがある

6-2. 賃金と分配を規定してきた政治的枠組み

6-3. 企業統治改革は誰のためだったのか

6-4. 労働政策は賃金上昇に結びついてきたのか

6-5. 分配と制度を組み替えるための提言――戦略的制度保護

第7章 改めて問われる《経営者の哲学》――何のために会社を経営するのか

7-1. 「会社は誰のものか?」という問いに終止符を打つ

7-2. なぜ、経営に哲学が必要なのか

7-3. 1990年以前のROEは高かった

7-4. 株式市場は企業金融の中心なのか

7-5. 利益は誰のものか

7-6. 株主第一主義から脱却するためのB/S思考

7-7. 経営者の努力が報われる条件――制度と経営の接点

7-8. 明日から何を変えるか――哲学を制度と運用に翻訳する

7-9. 経営者への問い――あなたは何のために経営するのか

1-1. 株主配当金だけが突出して伸び続けた25年間

1-2. 配当は給与に迫るのか――規模で見る分配の変化

1-3. 配当だけではない――自社株買いが常態化した

1-4. 賃金は伸びず、実質賃金は下がり続ける実態

1-5. 生産性・付加価値と賃金の断絶――2000年代以降の事実

1-6. 国内設備投資は伸び悩み、対外直接投資は10倍

1-7.「内部留保」の誤解をほどく――純資産と現預金等で見る企業の蓄え

第2章 日本企業が稼いだ利益はどこへ消えた?

2-1. 売上高は横ばいなのに利益が出ている――「儲かっているのに景気が良く感じない」の出発点

2-2. 売上高の外需依存――売上が伸びない中で、輸出と海外売上が下支えしてきた

2-3. 海外投資の収益である営業外収益の増加――「本業の外」で利益が厚くなる

2-4. 最終利益が残る理由――償却・金利・税という「追い風」

2-5. 付加価値・生産性が増えても賃金が増えない“断絶” ――増えた分はどこへ行ったのか

2-6. 会社は何を持つようになったのか――B/Sで見る“資産の変質”

2-7. どこで儲けるようになったのか――P/Lで見る「稼ぎ方の変化」

2-8. 過去最高益の落とし穴――「他者依存型経営」では利益は続かない

第3章 株主第一主義を生んだ政治とルール――なぜ“配当だけが正解”になったのか

3-1. コーポレートガバナンス改革で会社の“評価基準”が変わった

3-2. ROE至上主義が生む“短期最適”――伊藤レポートとROE8%

3-3. なぜ賃金より還元が先に選ばれるのか――評価軸の転換

3-4. ROE至上主義が陥る財務の実態――デュポン分解で見る、揺らぐB/S

3-5. 三菱電機のROEが示すもの――目標と資本政策の優先順位

3-6. 「悪いROE」とは何か――数字が良くても会社が強くならないとき

3-7. それでもROEが残る理由――制度の粘着性と金融市場の要請

3-8. 国民生活に資するコーポレートガバナンス改革か

第4章 分配の歪みの連鎖を可視化する─これが、大企業・中堅・中小が直面する現実だ

4-1. 大企業、中堅、中小・小規模企業の企業間格差

4-2. 『分断化された職場』:統制と責任が切れやすい

4-3. 資本金別の主要指標:まず地形をつかむ

4-4. 付加価値の分配:増えた価値はどこへ行ったか(規模別)

4-5. 賃金は伸びたか:波及の有無を「結果」で確かめる

4-6. 製造業で付加価値分配を確かめる

4-7. 分配の連鎖はどこで細るのか:経営者への問い

第5章 なぜ日本だけが成長できなかったのか――グローバル金融資本に支配された30年

5-1. 黄金の拘束服――グローバル金融資本主義と日本

5-2. 日本のGDPはなぜ停滞したのか

5-3. GDPと法人企業統計を照らすと何が見えるか

5-4. 各国比較で見る日本の特殊性

5-5. 公共投資は民間経済をどう底上げするのか

5-6. グローバル金融資本主義を志向してきた30年

5-7. 資本が国内成長のために十分使われない国、日本

5-8. 株主は誰になったのか――保有と売買の両面から見る市場の変化

第6章 分配を歪め、成長力を弱めてきた政治的選択の誤り

6-1. 資本主義には、いくつものかたちがある

6-2. 賃金と分配を規定してきた政治的枠組み

6-3. 企業統治改革は誰のためだったのか

6-4. 労働政策は賃金上昇に結びついてきたのか

6-5. 分配と制度を組み替えるための提言――戦略的制度保護

第7章 改めて問われる《経営者の哲学》――何のために会社を経営するのか

7-1. 「会社は誰のものか?」という問いに終止符を打つ

7-2. なぜ、経営に哲学が必要なのか

7-3. 1990年以前のROEは高かった

7-4. 株式市場は企業金融の中心なのか

7-5. 利益は誰のものか

7-6. 株主第一主義から脱却するためのB/S思考

7-7. 経営者の努力が報われる条件――制度と経営の接点

7-8. 明日から何を変えるか――哲学を制度と運用に翻訳する

7-9. 経営者への問い――あなたは何のために経営するのか

なぜ会社は儲かっても人を豊かにできないのか

カスタマーレビュー

honto本の通販ストアのレビュー(0件)

並び順:

1/1ページ